冒険の始まり!お金が働きやすい土壌づくりから

こんにちは、eyecoです。

お金の勉強会を経て、電卓とノートとサイフを広げる週末。

「鉄は熱いうちに打つ!初志貫徹、胆力強化」は2021年のイヤービジョンに書いたこと。

今一度、手帳のページを目に焼き付けて、イザ、お金に働いてもらう土壌づくりを始めよう!

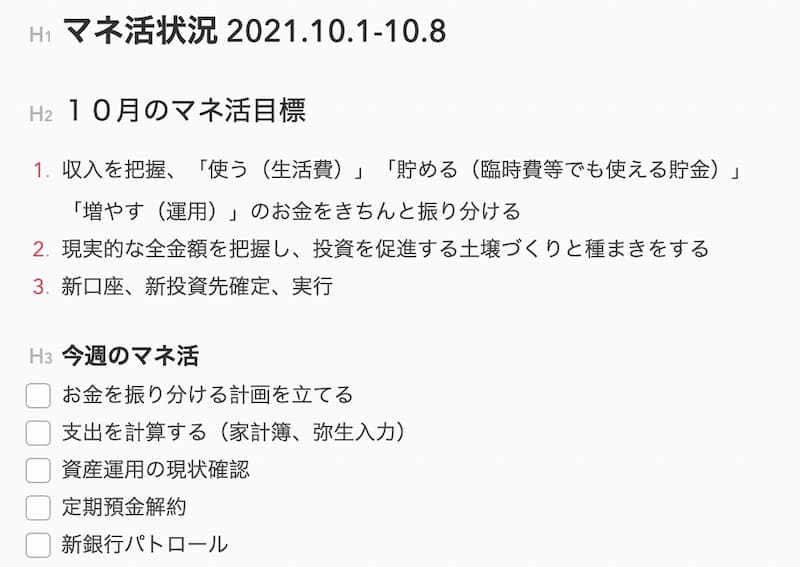

“冒険” 前に装備の確認、やることをどんどん書き出す

週ごとにマネ活状況を記録してみようと、ノート系アプリ「Bear」に「やること」を書き出して整理。週ごとに、TODOチェックリストを使いながら作業を記録しようと思います。

まずは、現状整理から。 8月末までの帳簿づけは終えているので、9月分を計算、記入することから着手。やった順番としては下記の通りです。

問題①月収入が不安定でサイフが分けられない

まず、わたしの大きい問題点はこれ。問題点というか、ナスがママにしていたことです。現在、銀行口座は3つあります。

- 原稿料などが振り込まれるメインバンク(市銀)

- 日常の買い物などに使う限りなくメインに近いサブバンク(ネット銀行)

- 貯金用にしようと思っているけどなんだかハンパな使い方になっているこどもの頃からの口座(ゆうちょ)

金利面はネット銀行がいいし、証券会社とも連動しているので、ある程度まとまったお金を入れて管理しています。

ただ、生活費もここからどんどん落とされていくので、貯金との棲み分けが難しい。

収入は主に市銀と郵貯から得られるので、市銀に入ったら「収入金額の1.5〜2%」を手動で引き出し、郵貯の方に「貯金」しようと決めるも、これがなかなかできたり、できなかったりと撃沈。お金をあっちこっちに動かす労力と、手間、そして、「一定じゃない月収入」がネックになって、うまいことサイフを分けられずにいたんです。

問題②貯金や資産の金額をちゃんと把握していない

サイフを分けられないでいるから、「使っていい貯金」と「使ったらアウトな貯金」もあいまい。例えば、去年の無収入月は貯金を切り崩して生活するような状態が続きましたが、「生活費」の口座に貯金も入っちゃってると、減っているのに「まだ大丈夫」みたいな気持ちになってしまう。

いや、慌てないことも大事だと思うんだけども、今の口座がスッカラカンになっても、「大丈夫、将来の備えは別口座にキッチリ分けてあるから」ができてない怖さよ。

フリーランスは半年分の備えを預貯金で確保

これをやるためには、まず、自分の貯金や資産の金額を全部弾き出して、どこまでがセーフで、どこからがアウトなのかを冷静に、ちゃんと知る必要が。ファイナンシャルプランナーの方も、「3カ月分、フリーランスなら半年分の蓄えは貯金として残しておく」と。

あとは、自分が今持っている資産を売却したらいくらになるのか、ということも折々で確認。持ち家だったら、家とか、車とか、証券とかあれこれ諸々。

ひとまず、今の自分にできることは、未来の自分に少しでも安心を与えてあげること、ちょっとずつでもいい、1日でも早く始めることのほうが大事だ。今のうちに(少しでも若いうちに!)経験し、対応を覚えていけば、すっ転んだとしても傷は浅くて済むし治りも早いと信じて。

お金が働いている様子を見える化する

収支は「月」じゃなく「年」で見る

フリーランスだから月の収入が安定的じゃない。去年は無収入の月もありました。本当にヒヤヒヤしましたが、年収を見ると、月のばらつきはあれど、年単位で見るとさして大きく変わらず安定的、ステイブル(いや収入増やしたいですが!爆)。

まず、収支再確認です。

- 1カ月の支出を計上

- 1〜9月末までのおおよその支出の平均金額を把握

- 1〜9月末までの収入を確認した上で、10月〜12月末までの見込み収入を計算

家計簿をさかのぼってあれこれ見てみると、臨時出費はあるけれど、年間でこれもそんなに大きくは変わらない。そこで、「平均支出×半年分」を計算し、確保しておきたい生活費を出してみました。

冒険①自動引き落としを利用して定額貯金

月の収入が不安定だから「ギャラの金額の1.5〜2%を貯金」という変動かつ不定期貯金で ”貯まらない生活” をズルズルとやって来ちゃいましたが、年間の平均支出と平均収入を12で割ると、1月あたりどの程度貯金に回せるのかが見えました。そこで、毎月定額貯金を自動引き落としでマイ口座→マイ口座へおこなうことにします。手数料がかからないところを探して実行。

冒険②貯金から1%を投資へ回す

すでに少額の投資信託を始めていますが、もう少し積極的にやっていこうと思いました。まずは、毎月の定額貯金分のうち1%を投資に回すことも検討しつつ、次回のお金の勉強会が「投資のキホン」なので、開催を待ってからにするか、、、悩ましい。ただ、今持っている投資信託は少しすることを決め、早速実行しました。

貯金を「5年以内に使う」かどうかで分ける

貯金の分け方は、この本を参考にして、「5年以内に必要なお金」を算出しました。

わたしの場合は、家賃の更新料(2回分)と車検代(3回分)は来年以降、そして5年以内に必ず必要なお金です。

この金額に予備で少し乗せたものを「臨時でも使える貯金」として1カ所で管理しようと決めました。その他は、別口座に分け、しっかり運用できるよう準備を進めます。どこの口座がいいか、要検討ですね、これは。。。

その他気になる投資方法

ポイント投資

おつり投資

ロボ投資

今つみたてNISAしかやってないので、NISAじゃないのをやる場合は、税金問題がよくわからない。次回、チェックだー。メモ、メモ。